O firmă din România a prejudiciat bugetul cu 11,6 milioane lei prin efectuarea de livrări intracomunitare fictive cu produse electronice.

Inspectorii antifraudă fiscală din ANAF au identificat o firmă care a cauzat bugetului de stat un prejudiciu total de 11,6 milioane de lei în perioada 2016-2017, prin efectuarea de livrări intracomunitare fictive cu produse electronice, electrocasnice şi accesorii în valoare totală de 58,4 milioane de lei, informează Agenţia Naţională de Administrare Fiscală pe pagina sa de Facebook.

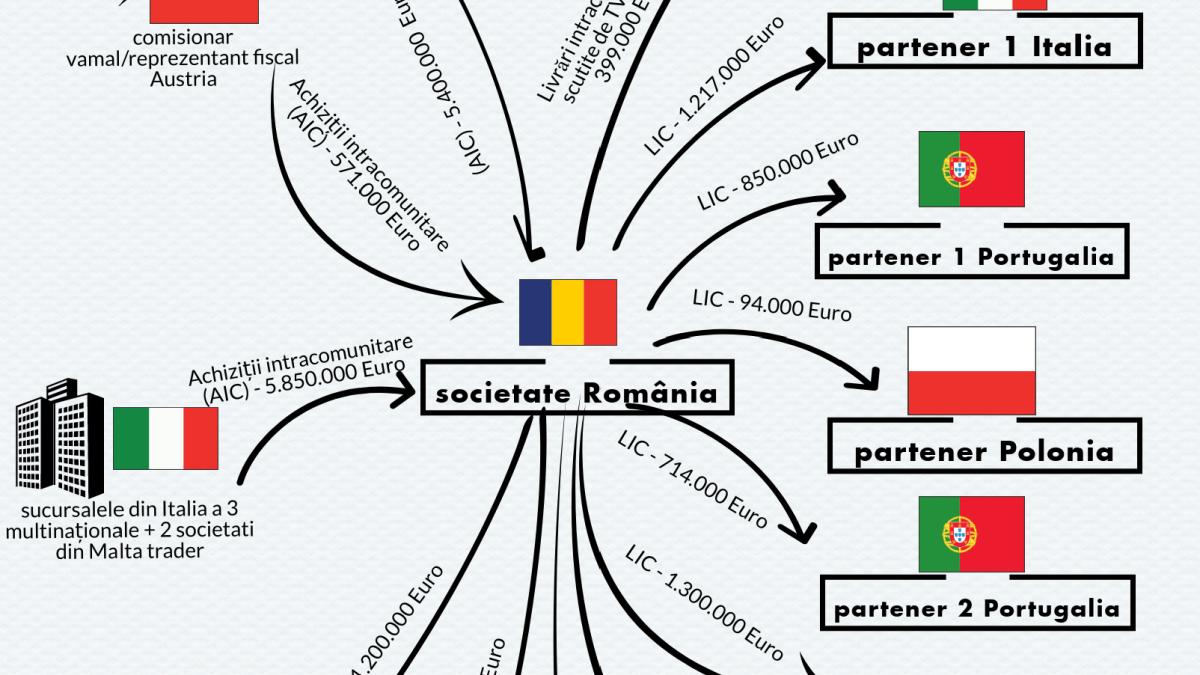

Firma este penultima verigă a unui lanţ comercial complex constituit din societăţi comerciale înregistrate în Italia, Malta, Spania, Portugalia, Elveţia, Austria, Germania, Polonia şi Bulgaria.

"Bunurile erau importate din China de firme din Italia, după care se exportau în Elveţia, la o societate comercială cu acţionariat ascuns. Firma elveţiană a efectuat scriptic importul bunurilor în România prin procedura vamală, respectiv punerea în libera circulaţie a bunurilor fără plata TVA la import prin declararea unei livrări intracomunitare scutite de TVA în alt stat membru al Uniunii Europene. Pentru aceste operaţiuni vamale societatea elveţiană a utilizat comisionari vamali din Germania şi Austria, care au acţionat şi ca reprezentanţi fiscali pe teritoriul acestor state membre, pentru justificarea de către societatea elveţiană a livrărilor intracomunitare scutite de TVA către România. Societatea românească a declarat la rândul său livrări intracomunitare scutite de TVA către diverse societăţi de tip 'missing trader' din Spania, Polonia şi Portugalia, cu scopul eludării plăţii TVA', explică ANAF.

Particularităţile acestor societăţi erau că îşi schimbau acţionariatul după care nu depuneau nicio declaraţie fiscală, nu funcţionau la sediul social, nu plăteau taxe şi impozite la bugetele de stat, nu deţineau active şi la scurt timp erau declarate inactive fiscal şi se anula înregistrarea în scopuri de TVA în statul membru de rezidenţă. Din documentele de transport s-a constatat că, în toate situaţiile, bunurile au fost descărcate direct în patru depozite logistice din Spania, bunurile nemaifiind livrate în România.

[citeste si]

"Circuitul decontării a presupus alimentarea conturilor bancare ale societăţilor de tip 'missing trader' cu sume semnificative din conturile unor alte societăţi fantomă, apoi sumele erau transferate în România, după care se efectuau viramente bancare în conturile furnizorilor. Prin acest circuit financiar o sumă importantă de bani a ajuns în conturile din Elveţia ale furnizorul elveţian, societate cu acţionariat ascuns, reprezentată convenţional de un avocat specializat în înfiinţarea de societăţi de tip offshore", se mai arată în documentul postat de ANAF.

")