Dacă în 2022, IRCC părea salvarea românilor cu credite, în 2023, totul se dovedește a fi doar o iluzie.

ROBOR a crescut masiv în 2022, de la 3% la începutul anului spre 8% la final, ceea ce a îndemnat românii să ”migreze” spre dobânda IRCC, care atunci era mai mică. La nivelul lui septembrie 2022, Dumitru Nancu, directorul general al FNGCIMM, ne spunea că 17.000 de români cu credite ”Noua Casă” au trecut de la ROBOR la IRCC. Atunci, IRCC-ul era 2,67%. Astăzi este 5,71%. El făcea și o previziune care s-a dovedit corectă: ”E clar că se așează lucrurile iar ROBOR-ul, mai mult de atât, cred că nu va crește”. Problema se dovedește și mai complicată în ceea ce privește trecerea de la ROBOR la IRCC: odată făcută, nu mai poți da înapoi. ”Legislația actuală nu permite migrarea de la IRCC înapoi” mai explica Nancu.

Economistul Iancu Guda avertiza încă de atunci: ”Trecerea de la ROBOR la IRCC nu a fost o mişcare bună. Practic, ai suportat deja o creştere pe ROBOR, cât timp ai fost acolo, şi acum te-ai dus pe IRCC care, aşa cum am avertizat, va creşte”. El adăuga că ”Practic, cine are rate cu IRCC şi a plătit 1000 lei anul acesta (2022 n.r.), anul viitor (2023 n.r.) va avea 2000 lei cost anual. ROBOR ar trebui să scadă în 2023, în linie cu inflaţia”.

”Odată ce ai trecut de la ROBOR la IRCC, nu te mai poţi întoarce la ROBOR niciodată. Toate creditele după mai 2019 se contractează pe IRCC. Cred că, în sine, acest indice este stupid, un indicator care deformează, distorsionează politica monetară, pentru că BNR încearcă să intervină, să tempereze dobânzile, dar se va simţi în piaţă abia cu şase luni întârziere. Asta înseamnă că măsurile pe care BNR le ia sunt lovite de ineficienţa cauzată de acest decalaj de şase luni” mai explica economistul. Vezi aici mai mult

Citește și: ”Anul următor, cine are credite cu IRCC va plăti o rată dublă față de ce a plătit anul acesta” anunță Iancu Guda. Care e soluția

Astăzi, ROBOR la 3 luni este la 7,5%, cel la 6 luni la 7,73%, iar cel la 12 luni la 8,05%.

Pe un grup dedicat creditului Prima Casă, românii scriu despre majorarea ratelor, în urma creșterii IRCC:

- IRCC a crescut în 3 luni cu 300 lei, față de luna decembrie cu 150 lei.

- Rata de 1600 lei, credit făcut acum 3 luni cu IRCC, în februarie rata o să fie 1900, a crescut cu 300 lei.

- IRCC... rată crescută a doua oară cu 170, prima în noiembrie cu 150.

- IRCC- cu 142 lei, a doua oară în ultimele 3 luni, în total 250 lei.

- IRCC... a crescut iar cu 150.

- Pentru noi a crescut la IRCC, a doua oară în ultimele 3 luni. În total cu 400 lei...

- Eu am IRCC. Mi-a crescut iar rata cu 308 lei.

- Mi-a venit mesaj. Mi-a crescut rata cu 200 de lei.

- IRCC actualizat la 01.01.2023... Valoarea ratei a crescut cu 260 lei. La penultima actualizare din 01.10.2022 crescuse cu aproape 200 lei.

- Noi avem credit ipotecar cu IRCC din 2020, atunci rata era 1700 de lei, luna trecută 2300, iar luna aceasta va fi 2700 de lei.

În schimb, ratele care se bazează pe ROBOR au scăzut puțin. Un internaut scrie că avea o rată de 1308 lei, iar acum a scăzut la 1.275 de lei.

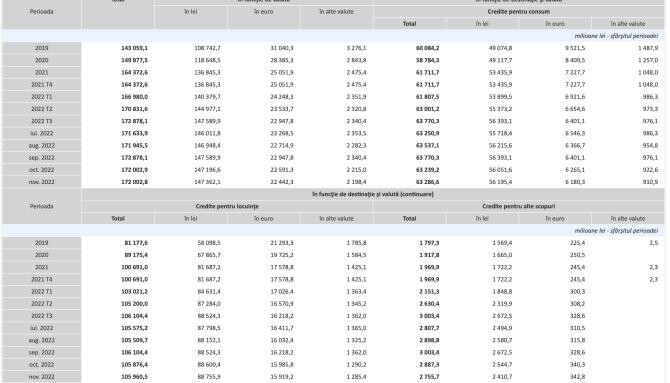

Numărul creditelor a crescut în 2022, conform datelor BNR: