Tensiunile din Orientul Mijlociu afectează producția de petrol și gaze, riscând creșterea prețurilor și impactul economic global.

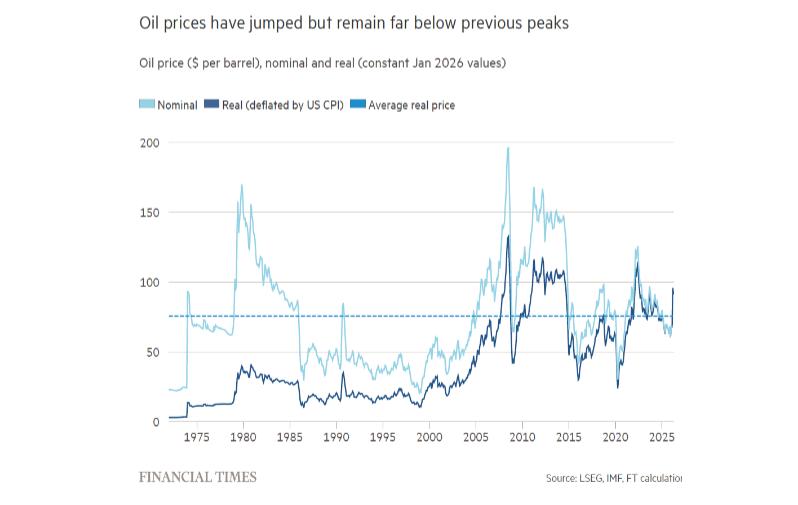

Acest nou episod de escaladare a tensiunilor în Orientul Mijlociu readuce brutal în centrul dezbaterilor legătura inextricabilă dintre dinamica prețului combustibililor fosili (petrol, gaze naturale) și creșterea economică globală. Din păcate și oarecum surprinzător, episodul recent se alătură unei serii de evenimente relativ similare care s-au succedat de-a lungul ultimilor 50-60 de ani. Vulnerabilitatea tranzitului prin Strâmtoarea Hormuz și reconfigurarea pozițiilor statelor exportatoare de petrol reprofilează spectrul crizelor petroliere din anii ’70, iar rolul și strategia OPEC (Organizația Țărilor Exportatoare de Petrol) revin încă o dată în centrul ecuației energetice globale. Dintr-o anumită perspectivă, fragilitatea economiei mondiale în raport cu aceiași factori timp de mai bine de 50 de ani, este aparent de neînțeles.

Din anii ’70 până în prezent – lecțiile crizelor petroliere și relevanța pentru situația curentă

În anii ’70, OPEC a funcționat ca un cartel al statelor exportatoare de petrol, utilizând nivelul producției în sensul influențării prețurilor pe piața mondială. Limitarea ofertei și impunerea embargourilor, cu precădere, au fost utilizate ca instrumente economice și politice care au contribuit decisiv la declanșarea și amplificarea crizelor petroliere. Este important să menționăm primele două crize petroliere, cea declanșată în 1973, în contextul războiului de Yom Kippur și cea de a doua, din 1979, apărută pe fondul Revoluției iraniene. Prima, determinată de decizia OPEC de a institui un embargo petrolier asupra țărilor occidentale a condus la creșteri abrupte ale prețurilor, alimentând inflația și provocând stagnarea economică; a doua a amplificat instabilitatea pieței energetice globale prin reducerea semnificativă a ofertei de petrol. Așadar, crizele petroliere din anii ’70 nu doar au influențat semnificativ evoluția economiei mondiale, dar au expus fără echivoc dependența statelor industrializate de resursele energetice externe. Prin amploarea impactului, aceste crize au constituit primul impuls structural în sensul necesității reconfigurării politicilor economice și energetice la nivel global, catalizând diversificarea surselor de energie, constituirea de rezerve strategice și consolidarea conceptului de securitate energetică, concomitent cu inițierea demersurilor pentru creșterea eficienței energetice și reducerea consumurilor unitare.

„Dezinflația Volcker” – de la șocul petrolier la răspunsul politicii monetare

Venirea lui Paul Volcker ca președinte al Federal Reserve în 1979, pe fondul unei inflații deja foarte ridicate, a însemnat o politică monetară puternic restrictivă (dobânzi foarte mari), cunoscută drept „dezinflația Volcker”. Această conduită a fost adoptată tocmai pentru a combate inflația ridicată, generată în mare parte de crizele petroliere, dar și de alte dezechilibre create în anii ’70. Deși a dus la o recesiune severă pe termen scurt, această strategie a reușit să reducă inflația și să restabilească echilibrul macroeconomic.

Elementul nou al crizei actuale: perturbări fizice ale ofertei de petrol și LNG

Revenind la criza din Orientul Mijlociu, conform declarațiilor date pentru Reuters de către directorul executiv al QatarEnergy și ministrul energiei, Saad al-Kaabi, atacurile atribuite Iranului au scos din funcțiune aproximativ 17% din capacitatea de export de gaz natural lichefiat (LNG) a Qatarului, generând pierderi anuale estimate la circa 20 de miliarde de dolari și punând în pericol livrările către Europa și Asia. Potrivit acestuia, două dintre cele 14 instalații de lichefiere a gazului, precum și una dintre cele două unități de transformare a gazului în combustibili lichizi au fost avariate în urma unor atacuri fără precedent. Din acest motiv, o capacitate de producție de aproximativ 12,8 milioane de tone de LNG pe an va rămâne indisponibilă pentru o perioadă estimată între trei și cinci ani.

Conduita OPEC devine factorul determinat pe termen mediu

În acest context, ca urmare a faptului că putem observa afectarea serioasă a capacității de producție a țărilor din Orientul Mijlociu și costurile semnificative de refacere ale acesteia, o întrebare relevantă care se poate adresa este ce strategie vor adopta țările din Orientul Mijlociu pe piața petrolului în următorii ani și cum vor influența deciziile OPEC. Dacă urmărim modelul evolutiv care a urmat anilor ’70, se poate observa cum deciziile OPEC privind ajustarea voluntară a nivelului producției de hidrocarburi și evoluția cotațiilor acestora au avut potențialul de a genera fluctuații semnificative pe piețele financiare, cu efecte de runda a doua asupra economiei globale. Astăzi, apare însă un element nou – prin afectarea capacității de producție și perturbarea rutelor de distribuție, însăși viabilitatea producției statelor din Orientul Mijlociu este alterată. Astfel, ne putem întreba dacă pentru a compensa pierderile financiare și afectarea fizică a infrastructurilor de extracție, procesare și livrare a petrolului și a derivatelor acestuia, statele din Orientul Mijlociu vor recurge din nou la politici de tip cartel, similare celor din anii ’70, cu scopul implicit de a menține la niveluri ridicate cotațiile petrolului și ale gazului, pentru a recupera pierderile și a putea finanța refacerea infrastructurii.

Scenariul transferului de costuri către economiile importatoare de petrol și produse derivate

Într-un astfel de scenariu, menținerea prin strategia OPEC a unor cotații ridicate ale hidrocarburilor pentru un orizont mai lung de timp chiar și după încetarea conflictului militar în zonă ar echivala cu un transfer al poverii refacerii capacităților de producție către clienții OPEC, respectiv statele dependente de sursele de energie din Orientul Mijlociu, în speță Uniunea Europeană, Japonia, China, India sau Coreea de Sud. Așadar, în acest scenariu pesimist, puseul inflaționist determinat de creșterea prețurilor la energie ar putea persista pentru o perioadă mai lungă de timp.

Dominanța politicii energetice – noua constrângere economică a Europei

În același timp, un eventual șoc asupra ofertei de LNG ar avea pentru Europa implicații macroeconomice care depășesc sfera piețelor de energie. Spre deosebire de șocurile petroliere din anii ’70, care afectau în principal transportul și costurile logistice, gazul natural ocupă astăzi o poziție structurală mult mai importantă în economia europeană. El reprezintă simultan un input esențial pentru industriile energointensive și un determinant major al prețului marginal al electricității în piețele europene.

În aceste condiții, care sunt semnificativ diferite, un șoc asupra ofertei de LNG trebuie interpretat nu doar ca o perturbare sectorială, ci ca un șoc sistemic asupra structurii costurilor economiei europene. Putem porni de la premisa că impactul se transmite rapid dinspre piața gazului către piața electricității, apoi către industria energointensivă și, în final, către întregul lanț de producție din economie. Aceste mecanisme generează inevitabil efecte de runda a doua asupra inflației și asupra competitivității industriale.

Astfel, reapare o întrebare care părea deja depășită în dezbaterea europeană: dacă gazul devine prohibitiv, poate Europa recurge temporar la combustibili fosili precum cărbunele? Din perspectiva tranziției energetice, o astfel de evoluție pare contraintuitivă pentru un continent cu preocupări majore privind producerea de energie verde din surse regenerabile. Totuși, istoria economică arată că, în situații de constrângere severă a ofertei, sistemele energetice tind să privilegieze securitatea aprovizionării. Evoluțiile geopolitice pot conduce astfel la decizii de politică energetică care contrazic temporar logica optimă și meritorie a tranziției pe termen lung.

Ar fi soluția Volcker la fel de eficientă astăzi în Europa?

Continuând firul logic din perspectiva politicilor economice ale statelor dependente de importurile de energie menționate mai sus, abordarea firească a problematicii este analiza actualității unor măsuri de tip Volcker pentru reducerea inflației ca opțiune validă în circumstanțele prezente, cunoscute fiind interdependențele (și limitările) ce decurg din pozițiile actuale ale politicilor fiscale și macro-prudențiale.

În pofida similitudinilor istorice cu anii ’70, în circumstanțele actuale avem un alt tablou general, deoarece contextul se diferențiază pozitiv printr-un grad mai ridicat de diversificare a surselor de energie, mai multe opțiuni de furnizorii de hidrocarburi (inclusiv din afara OPEC), precum și un grad mai redus al intensității energetice a majorității economiilor dezvoltate și emergente. Sigur că și în aceste condiții este posibil un episod de inflație persistentă determinată exclusiv de un șoc al prețului energiei (și ar putea fi agravat de eventuale decizii comune ale țărilor din OPEC de tipul celor adoptate în anii ’70), dar este mai puțin probabil ca acesta să atingă magnitudinea șocurilor observate în trecut. La o astfel de concluzie ajunge și Paul Krugman, în editorialul publicat recent Oil Crises, Past and Possibly Future: What the 70s can and can’t teach us.

Totodată, ținând seama de circumstanțele macro-financiare actuale, spațiul de manevră al politicii monetare la nivel european este probabil mai limitat prin comparație cu cel specific economiei SUA în era Volcker. De exemplu, Ricardo Reis ajunge la concluzii similare în lucrarea What Can Keep Euro Area Inflation High? (2023), subliniind o serie de circumstanțe care limitează capacitatea de manevră a politicii monetare în cadrul zonei euro.

De aceea, apreciez că nu ar fi oportun un răspuns al politicii monetare la nivel european care să replice astăzi o abordare similară modelului Volcker din trecut. Consider că, în contextul actual, ar fi mai eficient un răspuns atent calibrat care să țină seama de rețeaua mai complexă de constrângeri de ordin economic și financiar care au impact nu doar asupra dinamicii prețurilor, ci și asupra stabilității financiare, dinamicii decalajului dintre PIB nominal și PIB potențial, precum și asupra sustenabilității fiscale. Așadar, abordarea adecvată în momentul de față ar fi una de tip „balancing act”, susținută concomitent de o recalibrare a mixului de politici macroeconomice.

Ce mix de politici poate răspunde acestui tip de șoc?

Putem începe analiza cu perioada anilor ’80. Din punct de vedere macroeconomic, comparația cu perioada Volcker evidențiază o diferență fundamentală: în SUA anilor ’80, inflația era alimentată atât de șocuri energetice, cât și de factori fundamentali, reprezentați de o spirală salarii-prețuri și de așteptări inflaționiste dezancorate. Totuși, în prezent, în Europa, o parte semnificativă a presiunilor inflaționiste este determinată de factori externi pe partea ofertei, în special de costurile energiei.

Această realitate actuală, așa cum am arătat mai sus, limitează în mod firesc eficiența instrumentelor politicii monetare, care acționează preponderent pe latura cererii. O politică monetară care devine în mod abrupt puternic restrictivă poate reduce cererea agregată și poate preveni transmiterea inflației către salarii și prețuri de bază, dar nu poate relaxa constrângerile de ofertă a energiei.

În aceste condiții, o ajustare amplă exclusiv monetară riscă mai degrabă să contribuie la acutizarea unei contracții economice decât la rezolvarea efectelor unui dezechilibru în oferta de energie.

În același timp, contextul fiscal actual din Europa diferă radical de cel specific perioadei Volcker în SUA. Nivelurile datoriei publice sunt mult mai ridicate în multe economii europene, ceea ce limitează spațiul de manevră. Creșteri abrupte ale ratelor dobânzilor ar amplifica presiunile asupra sustenabilității fiscale, ar putea genera riscuri de fragmentare financiară și destabilizare a cadrului macro-financiar.

O nouă constrângere în mixul de politici: Energy Dominance

Din punct de vedere al contextului macroeconomic, economia europeană pare să se apropie de o situație care ar putea fi descrisă drept „Energy Dominance”, în care este afectat spațiul de manevră al politicilor monetare și fiscale. Crizele energetice recente sugerează apariția unei a treia constrângeri: situații în care disponibilitatea și costul energiei devin factorii dominanți ai dinamicii macroeconomice pe termen scurt și mediu, precum și condiționalități pentru eficiența politicilor monetare și fiscale.

Într-un regim de Energy Dominance, majoritatea instrumentelor tradiționale de stabilizare macroeconomică devin mai puțin eficiente. Politica monetară poate influența cererea, iar politica fiscală poate redistribui costurile ajustării, dar niciuna dintre ele nu poate modifica rapid constrângerea fizică de infrastructură și securitate privind efectele generate de oferta de energie.

Această realitate influențează și poate să afecteze cadrul de politici economice al Europei. În noua normalitate, observăm că stabilitatea macroeconomică depinde (alături de conduita băncii centrale și de disciplina fiscală a guvernelor), într-o măsură tot mai mare, de viteza și amploarea diversificării energetice, de flexibilitatea și robustețea sistemului energetic, precum și de eficiența energetică a economiei. Pentru România, acest lucru s-ar traduce prin necesitatea continuării investițiilor în infrastructura energetică (România beneficiind în acest moment de o bună diversificare a resurselor de producere a energiei), îmbunătățirea și extinderea capacităților nucleare, exploatarea resurselor din Marea Neagră și, nu în ultimul rând, menținerea în prim plan a proiectelor dezvoltate utilizând energia regenerabilă. În același timp, pe termen scurt, trebuie să se acorde importanță creșterii eficienței energetice și modernizării rețelelor de transport și distribuție în vederea utilizării optime a resurselor existente.

În mediul economic actual, caracterizat de tensiuni în creștere și volatilitate pe piețele internaționale, avem nevoie atât de întărirea unei alegeri strategice privind dezvoltarea independenței energetice, cât și de instrumente utilizate pentru gestiunea pe termen scurt a dezechilibrelor economice care apar. Încă o dată în istoria recentă, suntem supuși unei crize care capătă dimensiuni internaționale și care afectează rețelele globale de distribuție și aprovizionare.